Pensioni 2026: Guida alle novità e l’ultima chiamata per i 67 anni

Il sistema delle pensioni nel 2026 sembra stabile, ma nasconde insidie. Molte deroghe del passato stanno scomparendo. Allo stesso tempo, le regole ordinarie tornano protagoniste. In questa guida analizziamo i punti chiave per chi vuole lasciare il lavoro a breve.

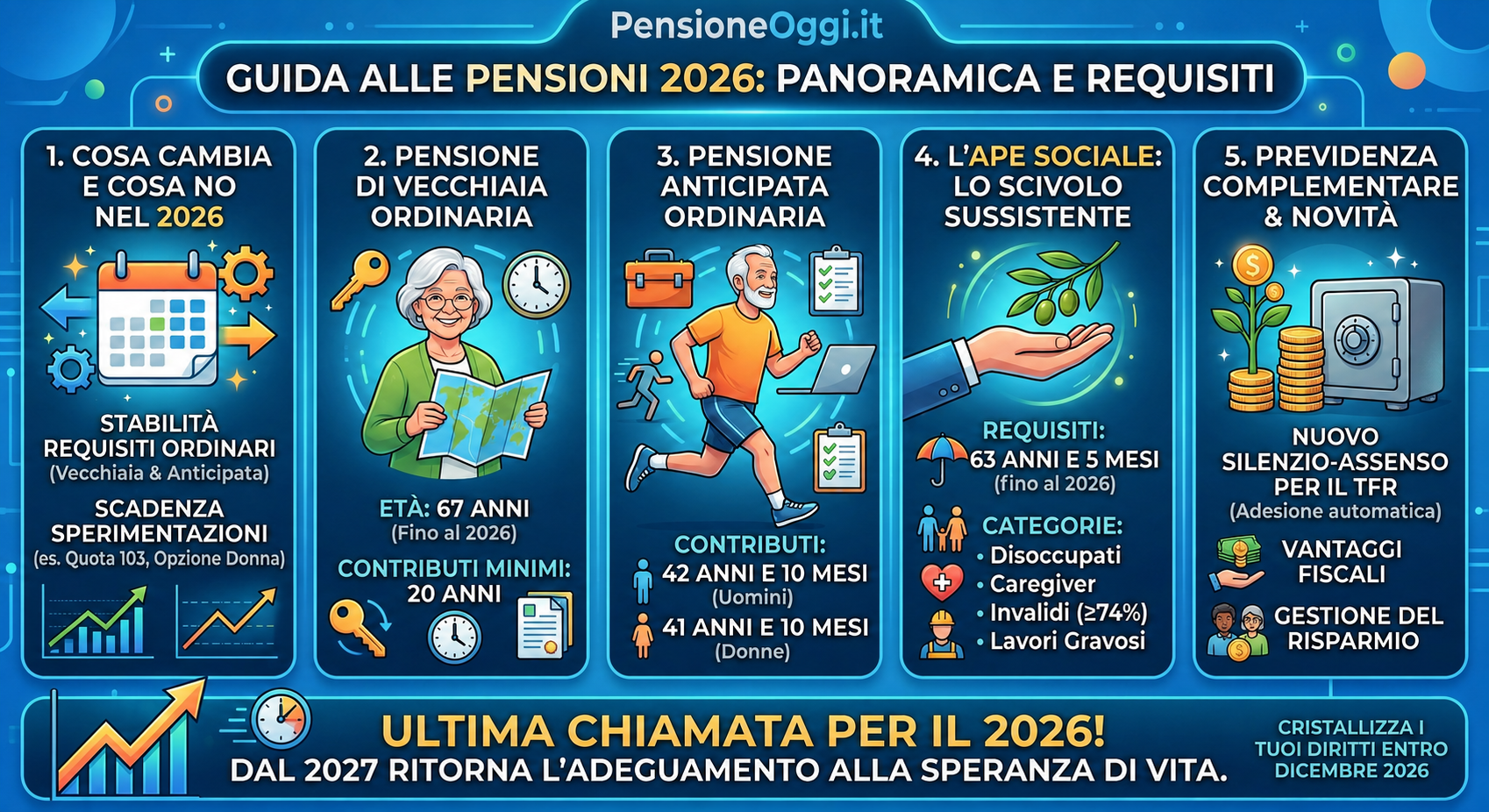

L’ultima occasione per i 67 anni

La notizia principale riguarda la pensione di vecchiaia. Per tutto il 2026 l’età richiesta resta ferma a 67 anni. Anche il requisito dei contributi non cambia: servono almeno 20 anni.

Questo blocco è una fortuna per i lavoratori. Infatti, la speranza di vita calcolata dall’ISTAT non è cresciuta abbastanza da far scattare aumenti. Tuttavia, la situazione cambierà presto. Dal 2027 è previsto un nuovo incremento dell’età pensionabile. Chi raggiunge i requisiti entro dicembre 2026 dovrebbe approfittarne subito.

Addio alle vecchie “Quote”

Il 2026 segna la fine definitiva delle sperimentazioni. Misure come Quota 103 sono ormai al tramonto. Chi non ha maturato il diritto negli anni scorsi dovrà seguire le regole della Legge Fornero.

Le opzioni rimaste sono poche. Oltre alla vecchiaia, resta la pensione anticipata ordinaria. Qui contano solo i contributi versati. Gli uomini devono aver maturato 42 anni e 10 mesi di versamenti. Per le donne la soglia è di 41 anni e 10 mesi. Attenzione però alle “finestre mobili”. L’assegno non arriva subito dopo l’ultimo giorno di lavoro. L’attesa può durare diversi mesi.

La novità del TFR nei fondi pensione

Nel 2026 debutta una riforma importante per il risparmio. Si tratta del nuovo silenzio-assenso per il TFR. Lo Stato vuole spingere i lavoratori verso la previdenza complementare.

Se non esprimerai una scelta chiara, il tuo TFR finirà automaticamente in un fondo pensione. Questo meccanismo serve a creare una “seconda pensione” privata. È un’opportunità utile, ma va gestita con cura. Informarsi bene prima della scadenza dei sei mesi è fondamentale per non perdere il controllo dei propri risparmi.

Restare al lavoro conviene? Il Bonus Maroni

Non tutti vogliono andare in pensione subito. Per chi resta in servizio esiste il Bonus Maroni. Chi ha già i requisiti per la pensione anticipata può scegliere di rinunciare ai versamenti contributivi.

In questo modo, la quota di contributi che solitamente va all’INPS finisce direttamente in busta paga. Lo stipendio netto diventa più alto di circa il 9%. È un vantaggio immediato per affrontare l’inflazione. Di contro, l’assegno pensionistico futuro non aumenterà più. È una scelta strategica che va valutata caso per caso.

Consigli per una buona pianificazione

Andare in pensione nel 2026 richiede calma e calcoli precisi. Non basta contare i mesi mancanti. Bisogna monitorare le date di decorrenza e valutare le tasse sui fondi integrativi.

Il 2026 è un anno di transizione ideale per pianificare l’uscita. Le regole sono chiare e i requisiti sono ancora accessibili. Nei prossimi articoli di questa guida approfondiremo ogni singola categoria. Restate aggiornati su PensioneOggi.it per non perdere le prossime scadenze.

neranno inevitabilmente a farsi più rigide.

Key takeaway per il lettore:

- Vecchiaia: 67 anni confermati per tutto l’anno.

- Pianificazione: Entro il 31 dicembre 2026 per evitare gli aumenti del 2027.

- TFR: Occhio alle scadenze del silenzio-assenso

- Anticipata: Requisiti contributivi stabili, ma finestre di decorrenza più ampie.